Skattesatsen for alminnelig inntekt er redusert fra 28 % til 27 % med virkning for 2014. Hvilken betydning har dette for årsregnskapet for 2013?

Det forventes at skattesatsen for skatt på alminnelig inntekt endres fra 28 % til 27 % for 2014, og at dette blir vedtatt i desember 2013. Det er ingen uenighet om dette på Stortinget, slik at det er rimelig sikkert av denne skattesatsen blir vedtatt.

Dette medfører at man må stille spørsmål om hvilken effekt dette får på årsregnskapet for 2013, både med hensyn til verdsettelse og med hensyn til opplysninger i note til regnskapet mv.

Ifølge NRS (F) Resultatskatt pkt 2.2. skal man ved fastsettelse av verdi av utsatt skatteforpliktelse og skattefordel anvende den skattesatsen som gjelder på balansedagen for fremtidige perioder. Dette betyr at man når balansedagen er 31. des. 2013, skal se på hvilke skatteregler som den 31. des. 2013 er vedtatt for 2014 når man skal verdsette utsatt skatt og utsatt skattefordel.

For avvikende regnskapsår som slutter i 2013 (balansedag 30. nov. 2013 eller tidligere), vil på samme måte skattesatsen være 28 % fordi endringen ikke var vedtatt den 30. nov. 2013.

Når det gjelder noteopplysninger til årsregnskapet for 2013, vil det være ulike svar for selskaper som er små og for øvrige selskaper.

Det fremkommer av NRS 8 God regnskapsskikk for små foretak punkt 6.1.1.2.3 at små foretak ikke plikter å omtale endringer i skattesats i note til regnskapet.

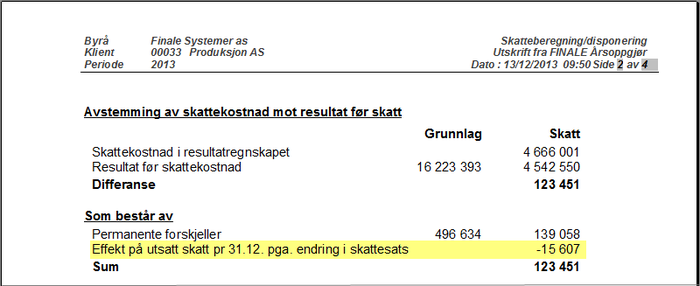

Ifølge NRS (F) Resultatskatt pkt 3.3 skal det opplyses om virkning av endring i skatteregler på periodens skattekostnad, og angi effekten av virkning av endringer i skatteregler, dersom den er vesentlig for foretaket. Foretak som ikke er små skal etter pkt 3.3. i note ha en avstemming som viser sammenhengen mellom skattekostnader og skatt beregnet som gjennomsnittlig nominell skattesats på resultat før skatt. En slik avstemming finnes i FINALE Årsoppgjør i rapporten Skatteberegning og disponering. Her er et eksempel:

Årsoppgjør i rapporten Skatteberegning og disponering. Her er et eksempel:

Visma Danmark

Visma Danmark

Visma Finland

Visma Finland

Visma Latvia

Visma Latvia

Visma Nederland

Visma Nederland

Visma Norge

Visma Norge

Visma Sverige

Visma Sverige

Visma Developers & Partners

Visma Developers & Partners

Visma Latin-Amerika

Visma Latin-Amerika