Denne artikkelen omtaler håndtering av stiftelsesutgifter i FINALE Årsoppgjør og sammen med NRS 8 God regnskapsskikk for små foretak.

http://www.regnskapsstiftelsen.no/d9195799

punkt 5.1.2 sier følgende om stiftelsesutgifter og regnskapsmessig presentasjon:

"Hvis det i forbindelse med stiftelse av aksjeselskap er innbetalt tilstrekkelig overkurs til å dekke stiftelsesutgiftene skal stiftelsesutgiftene redusere overkurs. I de tilfeller det ikke er innbetalt tilstrekkelig overkurs til å dekke stiftelsesutgiftene skal det manglende beløpet presenteres som negativ annen innskutt egenkapital. Linjen kan eksempelvis benevnes ”annen innskutt egenkapital – stiftelsesutgifter”. Ved disponering av årsresultatet kan opptjente resultater overføres til dekning av den negative egenkapitalposten."

Håndtering av stiftelsesutgifter i FINALE Årsoppgjør foretas slik:

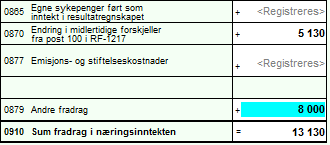

- For å få skattemessig fradrag for utgiftene må disse registreres manuelt i skjema RF-1167 Næringsoppgave 2 side 4 post 0879 Andre fradrag.

- Stiftelsesutgiftene debeteres konto med STD 2020Overkurs i den utstrekning at overkursen er tilstrekkelig til å dekke stiftelsesutgiftene.

- Stiftelsesutgiftene debeteres konto med STD 2030Annen innskutt egenkapital i den utstrekning at overkursen ikke er tilstrekkelig til å dekke stiftelsesutgiftene eller det ikke er innbetalt overkurs.

- Stiftelsesutgiftene debeteres mot disponeringskonto med STD 8907 Til annen innskutt egenkapital dersom stiftelsesutgiftene skal dekkes av opptjente resultater.

Visma Danmark

Visma Danmark

Visma Finland

Visma Finland

Visma Latvia

Visma Latvia

Visma Nederland

Visma Nederland

Visma Norge

Visma Norge

Visma Sverige

Visma Sverige

Visma Developers & Partners

Visma Developers & Partners

Visma Latin-Amerika

Visma Latin-Amerika